成功案例

大金融丨基金业的“冰与火”:当私募的狂欢遇

作者: 365bet官网 点击次数: 发布时间: 2025-12-17 10:16

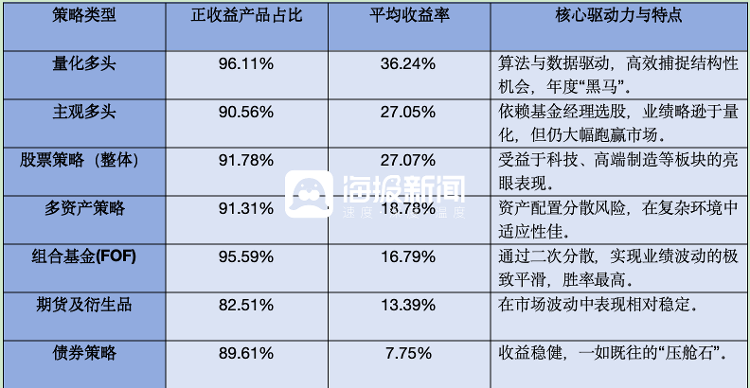

海报新闻记者沉童报道,2025年的中国基金行业呈现出碎片化的景象:一方面,私募基金唱得好,股票策略平均回报率超过27%,90%的产品为投资者赚钱;另一方面,私募基金唱得好,股票策略平均回报率超过27%,90%的产品为投资者赚钱;另一方面,大量公募基金深陷泥潭,超过60%的主动权益类产品三年未能跑赢基准,数百亿明星基金动不动就亏损数十亿,而部分基金公司同期却向股东和管理层派发了近百亿元的股息。这不是一个简单可以概括的“牛市”或“熊市”,而是深刻暴露了20多年快速发展后在激励机制、利益分配问题、行业发展模式等方面暴露出的系统性裂痕……差异化表现:两极市场的真实图景2025年,我国经济结构性走向目前A股市场已经成为A股业绩的主要走势。不同的投资理念和考核机制导致公私募业绩“冰火两重天”。私募排行网数据显示,截至2025年11月末,私募产品表现出非常强的盈利能力和较高的胜率,超过90%实现正回报,平均回报率为22.61%。其中,股票策略表现最为亮眼,平均收益达27.07%,量化多头策略以平均收益36.24%成为年度最大赢家。 (海报新闻记者根据私募排行网数据整理)与这份刺眼成绩单形成鲜明对比的是公募主动型股权基金普遍失语。据Wind资讯统计,三年内成立的6129只公募活跃股票产品中,高达60.5%的基金未能击败自己的基金。过去三年的绩效比较基准。性能偏差更令人惊讶。 2,454只基金的表现落后基准超过10个百分点,这意味着它们连续三年未能跟上市场平均水平。能够持续创造显着超额收益的产品很少,超过基准50%以上的产品比例不足3.6%。沉默的成本:投资者已经在损失学费了。然而,业绩差异的背后却是投资者真金白银的损失。曾经被市场称赞的“顶级”基金经理如今却交出令人失望的业绩。以刘彦春管理的景顺长城新兴成长为例。曾经备受追捧的百亿基金近三年回报率为-23.05%,而同期业绩对比基准回报率为正14.41%,差距达37.46个百分点s。张昆旗下的易方达蓝筹精选近三年跑输基准28.12%,2023年全年亏损112.67亿元;葛兰旗下的中欧医疗健康2023年和2024年也分别亏损60.33亿元和35.01亿元。更耐人寻味的是,即使在这样的业绩下,基金公司仍然可以根据规模收取大额管理费。一些公司甚至维持高额股息,这与投资者遭受的损失形成鲜明对比。某龙头基金公司近十年累计向股东派息近83亿元,员工共享平台派息近20.3亿元。公司总经理个人分红已超过2.8亿元。同期,公司产品近三年累计亏损1004亿元。这种“公司赚钱、股东赚钱”的不正常生态“公司赚钱,管理层赚钱,只有公民赔钱”,破坏了信托行业的根基。深入剖析结构性问题:行业痼疾的根源。业绩参差不齐的主要原因在于完全不同的激励机制。“私募基金往往采用‘业绩补偿’模式,即管理人的收入与投资回报直接挂钩,形成与投资者利益一致的激励机制。”上海顶级私募基金经理齐卫东告诉海报报。消息称,公募基金的长期收费模式主要是根据管理水平而不是业绩,在这种机制下,基金管理人的首要任务往往是扩大规模而不是创造利润。监管数据显示,目前28只规模百亿的主动型股票基金中,只有3只基金同时实现了超额收益和持续正收益。过去三年的ns。大多数数十亿基金规模扩大后,业绩却大幅下滑。同时,性能比较基准是无效的。业绩比较基准本应是衡量基金经理专业能力的“及格线”,但在实践中往往被忽视。大量基金长期大幅偏离基准,表明其投资行为与产品宣示的策略严重不符,投资纪律不严。以刘格松管理的广发科技先锋为例,该基金近三年回报率为-8.99%,同期基准回报率达到34.02%,两者相差43.01个百分点。范岩等多位知名基金经理的代表作品也跑输基准10%以上。这显然不是“风格d”但最终承担后果的只有投资者。当他们购买一只名为“科技先锋”或“医疗健康”的基金时,他们期望获得相应领域的贝塔收益和基金管理人的阿尔法收益,但最终可能会遭受比行业指数更糟糕的巨大损失。此时,投资的选择变得毫无意义。此外,股东、管理层和公民之间的利益也存在失衡。汇添富基金就是一个典型的例子。近三年,其产品累计亏损1004亿元,但近十年来仍向股东派息82.96亿元,平均分红率超过50%,总经理张辉个人累计分红超过2.8亿元,这清楚地表明公司的营收模式与投资者回报严重脱节。当基督徒在评论区抱怨亏损之痛时,管理层通过持股平台发放数亿股息。监管重塑:从“规模导向”到“业绩锚定” 面对行业动荡,监管层开始改变游戏规则。最近发布的《基金管理公司绩效考核指引》草案直击问题的核心。新规要求基金公司建立阶梯式绩效薪酬调整机制,将基金管理人的收益与产品业绩和投资者回报直接挂钩。这意味着业绩比较基准将不再只是基金合同中的几行文字,而将成为决定基金管理人收入的“硬约束”。新法规的影响已经开始显现。许多公共基金内部评估基准的一致性标记比较产品性能和投资策略。一位合规部门负责人坦言:“完全放弃规模导向,产品的超额收益和投资者的处理体验将是最重要的考核指标。”这一变化可能推动行业生态发生深刻变化。有分析人士预测,如果新规实施,大部分主动型股票基金管理人的投资策略将被迫调整,仓位可能会向基准指数成分股靠拢,从而赋予产品“指数增强”的特征。市场选择出现:资本流动的悄然转变。在管理层和市场的双重压力下,资金流向发生了巨大变化。私募排行网数据显示,11月底,有业绩记录的私募安防产品正收益占比高达90.6%6%,而公募基金的业绩相比较低。这种绩效差距直接影响资本配置决策。越来越多的高净值客户和机构投资者将目光转向私募股权领域,尤其是量化策略产品。在市场的另一端,普通投资者开始变得更加谨慎。许多曾经坚信“长期持有明星基金就能赚钱”的基督徒在经历了三年的亏损后,开始重新评估自己的投资策略。 “我不再盲目相信明星基金经理的组合。”张继敏女士表示,他将部分赎回资金转入指数基金。 “至少我知道我在买什么,以及跟踪误差有多大。”投资者心态的这种变化也正在迫使公募行业哈迪姆反思。

海报新闻记者沉童报道,2025年的中国基金行业呈现出碎片化的景象:一方面,私募基金唱得好,股票策略平均回报率超过27%,90%的产品为投资者赚钱;另一方面,私募基金唱得好,股票策略平均回报率超过27%,90%的产品为投资者赚钱;另一方面,大量公募基金深陷泥潭,超过60%的主动权益类产品三年未能跑赢基准,数百亿明星基金动不动就亏损数十亿,而部分基金公司同期却向股东和管理层派发了近百亿元的股息。这不是一个简单可以概括的“牛市”或“熊市”,而是深刻暴露了20多年快速发展后在激励机制、利益分配问题、行业发展模式等方面暴露出的系统性裂痕……差异化表现:两极市场的真实图景2025年,我国经济结构性走向目前A股市场已经成为A股业绩的主要走势。不同的投资理念和考核机制导致公私募业绩“冰火两重天”。私募排行网数据显示,截至2025年11月末,私募产品表现出非常强的盈利能力和较高的胜率,超过90%实现正回报,平均回报率为22.61%。其中,股票策略表现最为亮眼,平均收益达27.07%,量化多头策略以平均收益36.24%成为年度最大赢家。 (海报新闻记者根据私募排行网数据整理)与这份刺眼成绩单形成鲜明对比的是公募主动型股权基金普遍失语。据Wind资讯统计,三年内成立的6129只公募活跃股票产品中,高达60.5%的基金未能击败自己的基金。过去三年的绩效比较基准。性能偏差更令人惊讶。 2,454只基金的表现落后基准超过10个百分点,这意味着它们连续三年未能跟上市场平均水平。能够持续创造显着超额收益的产品很少,超过基准50%以上的产品比例不足3.6%。沉默的成本:投资者已经在损失学费了。然而,业绩差异的背后却是投资者真金白银的损失。曾经被市场称赞的“顶级”基金经理如今却交出令人失望的业绩。以刘彦春管理的景顺长城新兴成长为例。曾经备受追捧的百亿基金近三年回报率为-23.05%,而同期业绩对比基准回报率为正14.41%,差距达37.46个百分点s。张昆旗下的易方达蓝筹精选近三年跑输基准28.12%,2023年全年亏损112.67亿元;葛兰旗下的中欧医疗健康2023年和2024年也分别亏损60.33亿元和35.01亿元。更耐人寻味的是,即使在这样的业绩下,基金公司仍然可以根据规模收取大额管理费。一些公司甚至维持高额股息,这与投资者遭受的损失形成鲜明对比。某龙头基金公司近十年累计向股东派息近83亿元,员工共享平台派息近20.3亿元。公司总经理个人分红已超过2.8亿元。同期,公司产品近三年累计亏损1004亿元。这种“公司赚钱、股东赚钱”的不正常生态“公司赚钱,管理层赚钱,只有公民赔钱”,破坏了信托行业的根基。深入剖析结构性问题:行业痼疾的根源。业绩参差不齐的主要原因在于完全不同的激励机制。“私募基金往往采用‘业绩补偿’模式,即管理人的收入与投资回报直接挂钩,形成与投资者利益一致的激励机制。”上海顶级私募基金经理齐卫东告诉海报报。消息称,公募基金的长期收费模式主要是根据管理水平而不是业绩,在这种机制下,基金管理人的首要任务往往是扩大规模而不是创造利润。监管数据显示,目前28只规模百亿的主动型股票基金中,只有3只基金同时实现了超额收益和持续正收益。过去三年的ns。大多数数十亿基金规模扩大后,业绩却大幅下滑。同时,性能比较基准是无效的。业绩比较基准本应是衡量基金经理专业能力的“及格线”,但在实践中往往被忽视。大量基金长期大幅偏离基准,表明其投资行为与产品宣示的策略严重不符,投资纪律不严。以刘格松管理的广发科技先锋为例,该基金近三年回报率为-8.99%,同期基准回报率达到34.02%,两者相差43.01个百分点。范岩等多位知名基金经理的代表作品也跑输基准10%以上。这显然不是“风格d”但最终承担后果的只有投资者。当他们购买一只名为“科技先锋”或“医疗健康”的基金时,他们期望获得相应领域的贝塔收益和基金管理人的阿尔法收益,但最终可能会遭受比行业指数更糟糕的巨大损失。此时,投资的选择变得毫无意义。此外,股东、管理层和公民之间的利益也存在失衡。汇添富基金就是一个典型的例子。近三年,其产品累计亏损1004亿元,但近十年来仍向股东派息82.96亿元,平均分红率超过50%,总经理张辉个人累计分红超过2.8亿元,这清楚地表明公司的营收模式与投资者回报严重脱节。当基督徒在评论区抱怨亏损之痛时,管理层通过持股平台发放数亿股息。监管重塑:从“规模导向”到“业绩锚定” 面对行业动荡,监管层开始改变游戏规则。最近发布的《基金管理公司绩效考核指引》草案直击问题的核心。新规要求基金公司建立阶梯式绩效薪酬调整机制,将基金管理人的收益与产品业绩和投资者回报直接挂钩。这意味着业绩比较基准将不再只是基金合同中的几行文字,而将成为决定基金管理人收入的“硬约束”。新法规的影响已经开始显现。许多公共基金内部评估基准的一致性标记比较产品性能和投资策略。一位合规部门负责人坦言:“完全放弃规模导向,产品的超额收益和投资者的处理体验将是最重要的考核指标。”这一变化可能推动行业生态发生深刻变化。有分析人士预测,如果新规实施,大部分主动型股票基金管理人的投资策略将被迫调整,仓位可能会向基准指数成分股靠拢,从而赋予产品“指数增强”的特征。市场选择出现:资本流动的悄然转变。在管理层和市场的双重压力下,资金流向发生了巨大变化。私募排行网数据显示,11月底,有业绩记录的私募安防产品正收益占比高达90.6%6%,而公募基金的业绩相比较低。这种绩效差距直接影响资本配置决策。越来越多的高净值客户和机构投资者将目光转向私募股权领域,尤其是量化策略产品。在市场的另一端,普通投资者开始变得更加谨慎。许多曾经坚信“长期持有明星基金就能赚钱”的基督徒在经历了三年的亏损后,开始重新评估自己的投资策略。 “我不再盲目相信明星基金经理的组合。”张继敏女士表示,他将部分赎回资金转入指数基金。 “至少我知道我在买什么,以及跟踪误差有多大。”投资者心态的这种变化也正在迫使公募行业哈迪姆反思。 上一篇:健康“问”丨雪天出行容易摔倒怎么办?学习防 下一篇:没有了